なかなか貯金ができない・・・というボヤキをよく聞きます。

企業で働いているころも、キャッシュがなかなか潤沢にならず、自転車操業をしている会社で経理を行っていました。

「お金を貯める」という行為は、ヒトも会社も難しいようです。

でも、どんなに苦しくても続けるべきものがあります:

「積立投資」

です。

「積立投資」の英語はなんでしょうか。

Googleで検索すると、

Funded investment = 積立投資

Accumulation trust = 積立信託

Reserve investment = 積立投資

と出てきました。

間違ってはいないんですけど・・不自然な英語です。

「積立投資」の英訳に、上記の英語を提出する人がいれば、英語の勉強をもう少し続けたほうがよいでしょう。

実は、この「積立投資」というコトバ、信託とか銀行とか、そういったちゃんとした「投資」周りで使われる、業界特殊用語です。

個人が貯金の概念で使う単語ではないのです。

個人個人が「貯金」という感じで毎月積み立てていくときには、

“I am putting aside a certain amount of money each month for saving.“(=私は、毎月一定の金額を貯金している。)

のような言い方をします。

でも、海外の人って、あまり「貯金」をしないんです。

まあ、「貯金しない」というと、さすがに語弊がありますが、

ここまで貯金をする日本人とは大違いです。

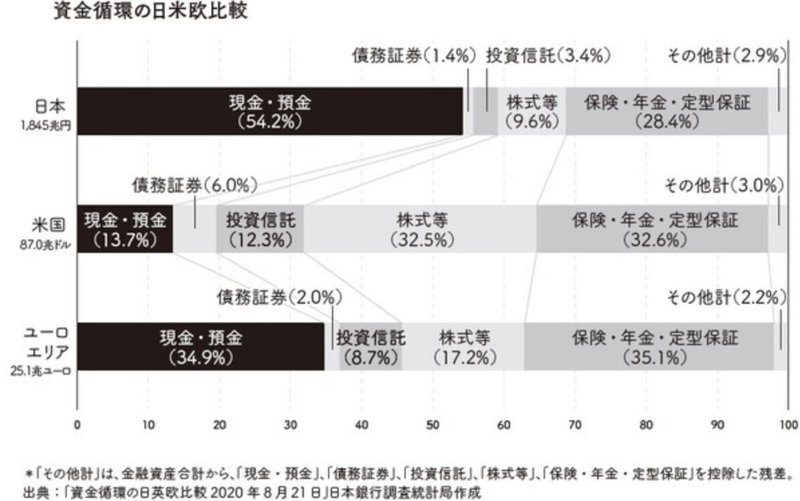

例えば、政府が10万円を各家庭に配るとします。すると、すぐにパーッと使ってしまう人が、人口の大多数なんです。

それは、このグラフを見ても明らかです:

だから、政府のバラマキ政策も、日本だけはあまり効果がないと言われます。アメリカ人はすぐにパーッと使ってくれるから、経済効果がそれなりにあるんですよね。

さて、この「積立投資」、自然な英語では何というか:

Dollar-cost averaging

と言います。略して”DCA”と呼んだりもします。

え?いきなり専門用語っぽくなりました?

そんなことはないです。いわゆる「ドルコスト平均法」と呼ばれるやつです。聞いたことがある方もおられるんではないでしょうか。

Dollar-cost average (DCA): It is an investment strategy in which an investor divides up the total amount to be invested across periodic purchases of a target asset in an effort to reduce the impact of volatility on the overall purchase. The purchases occur regardless of the asset’s price and at regular intervals. In effect, this strategy removes much of the detailed work of attempting to time the market in order to make purchases of equities at the best prices.(=DCAは、投資家が全体の購入への影響を最小限にするため、投資の定期的な購入に投資する合計金額を分割する投資戦略。購入は資産の価格に関係なく、定期的に行われる。ベストな価格で株式を購入するために行う作業の多くを排除する。)

出典:Investopedia

https://www.investopedia.com/terms/d/dollarcostaveraging.asp

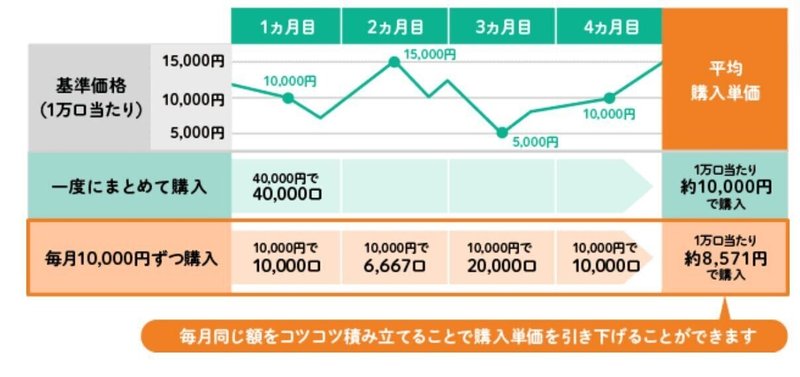

例えば、「毎月必ず株を1万円購入」のような戦略を言います。そうすると、1万円で買う株の数は、株価が変動するから毎月変わりますが、ほとんど戦略を練ることもなく、「下がった時にたくさん買う」「上がった時には少なく買う」ということが実現できます。その結果、期間全体で見ると購入単価を引き下げることができます。

こんな感じです:

出典:りそな銀行https://www.resonabank.co.jp/kojin/shisan/column/kihon/column_0007.html

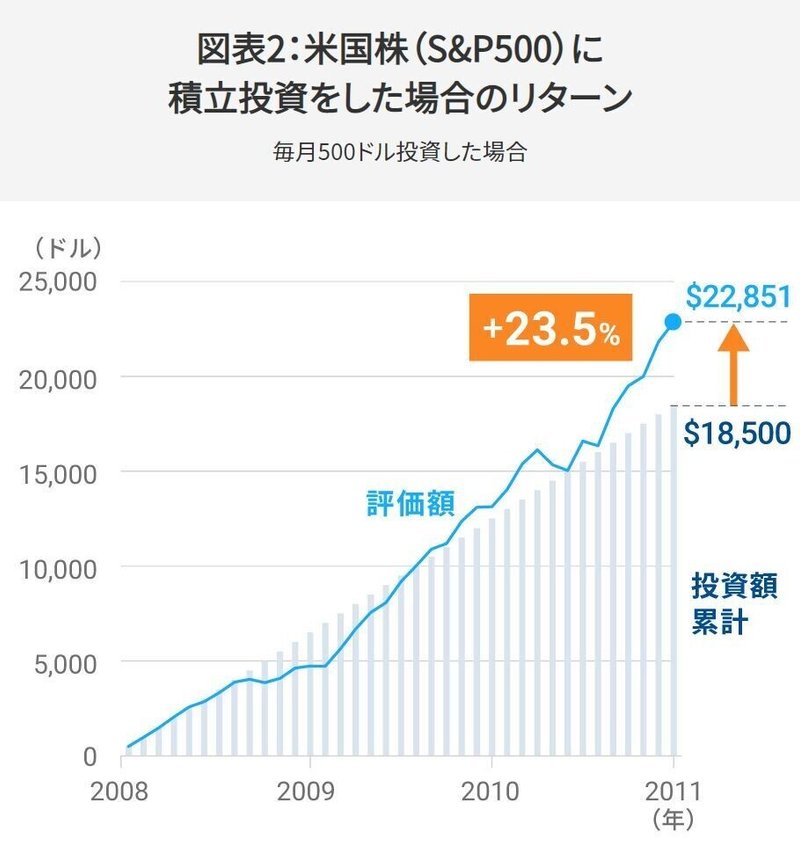

安いときたくさん買う、という行為が、長期間でどれだけのお金を生むか?

たった3年間だけでもこんな感じです:

出典:Weathnavi積立投資のメリット|ロボアドバイザーならWealthNavi(ウェルスナビ)WealthNaviがサポートする「長期・積立・分散」の資産運用について解説するコラムです。www.wealthnavi.com

これを見ると、一目瞭然ですよね。

毎日の献立のために、複数のスーパーに行って、数百円の価格を比べることも、あながちムダではないのです。(ムダに比べている間の時間コストも考える必要はありますが。)

そういった意味で、時間も一切かからない、「ドルコスト平均法=積立投資」がいかにお金を貯める方法として有効かが見えてくると思います。

こんな話がいつも聞こえてくるのは、日本くらいです。

アメリカ人は、こんなの、フツーにやってますよ。

皆さんも、貯金をもっと増やしましょう。